Amitié entre les peuples

Amitié entre les peuplesAccueil > Entente entre les peuples > Peuple-classe (99%) - peuple social (90%) - peuple d’en-bas > Epargner ce n’est pas être bourgeois ! Christian Delarue

Epargner ce n’est pas être bourgeois ! Christian Delarue

Epargner ce n’est pas être bourgeois ! Christian Delarue

samedi 12 juin 2021, par

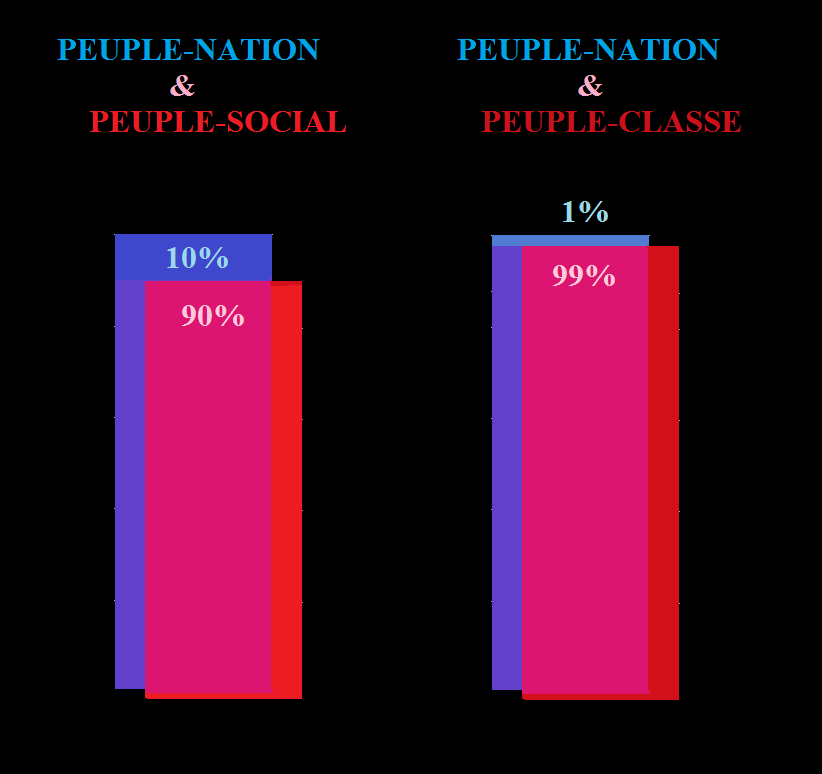

20% d’en-haut : Epargner ce n’est pas être bourgeois !

Pas nécessairement ! Pas suffisant !

Sous le 1 %, le « peuple-classe » ( 99%) et sous les 10 ou 20 % d’en-haut (soit les épargants aisés ) le « peuple social » qui lui épuise son salaire en fin de mois ! Mais attention « Epargner ce n’est pas être bourgeois ! » Pas nécessairement !

XXX

Allons plus loin et débattons avec Zohra Ramdane à propos du livre fort interessant de Louis Maurin « ENCORE PLUS - Enquête sur ces privilégiés qui n’en ont jamais assez » ( mars 2021 Plon pour le livre et l’article en débat est sur Respublica - 1)

Militant altermondialiste usant abondamment depuis plus de 15 ans mainenant de la référence « anti-communautariste » de PEUPLE-CLASSE pour les 99% (et moins souvent de « peuple social » pour les 90 %) j’estime que l’on peut tout à fait contester "la simplification politique des « 99 % contre le 1 % » et je peux aussi le faire en évoquant une structuration de classes sociales interne au peuple-classe comme je sais le 1% clivé verticalement et stratifié horizontalement mais je critique aussi la simplification citoyenniste ou communautariste du peuple sans autre précision (soit peuple-ethnique, soit peuple démocratico-citoyen) qui fait référence à un englobant communautaire de 100% souvent sans les résidents étrangers durablement installés mais toujours avec ses classes dominantes nationales et son oligarchie nationale ! Gênant !

Dénommer les 20% aux revenus les plus hauts- ceux et celles d’en-haut qui épargnent en fin de mois - sous le titre de « grande bourgeoisie aisée » sidère par la méconnaissance du réel appréhendé dans une perspective dynamique et non statique . Dire cela c’est préciser qu’ il existe autour de vous un certain nombre d’individu-es à accéder au dit 20% d’en-haut mais 1) juste en fin de carrière, donc juste sur quelques années (pas toujours suffisantes pour remplir un PEL qui peut servir à acheter son appartement principal) et 2) juste avant de passer en retraite donc avec de nouveau la chute sous la barre des 20% pour une grande majorité et 3) le tout sans résidence principale à soi donc sans disposer d’un quelconque patrimoine immobilier mais tout au plus un PEL même pas toujours plein (en France).

Donc, avec ces trois points-là, nommer ces travailleurs et travailleuses à la fois épargnant-es et âgé-es disons entre 57 et 62 ou 67 ans « grande bourgeoisie aisée » en les assimilant à celles et ceux qui gagnent pendant 15 ou 20 ans de 10 000 à 15 000 euros par mois avec contenu de patrimoine correspondant est proprement trompeur !

Christian Delarue

1) ReSPUBLICA » Encore plus ! Enquête sur ces privilégiés qui n’en ont jamais assez, par L. Maurin

PEL c’est « plan d’épargne logement » dont le montant maximum que vous pouvez verser est 61 200 €. Si certains le remplissent en six mois et placent ailleurs en spéculant, d’autres petits épargnants mettent des années pour s’approcher du maxi !

« Peuple social » (cf schéma) ou les personnes des 90% ou 80% les moins aisées, celles modestes ou aux fins de mois difficiles tiennent aux dispositifs de l’Etat social :

CADTM : « Si les dettes publiques démantèlent les systèmes de protection, les personnes doivent à leur tour s’endetter individuellement pour compenser le fait que les États ne s’acquittent pas de l’obligation qui leur incombe de protéger, de promouvoir et de réaliser les droits humains »